上市五月以来,泡泡玛特正经历着过山车般的股价波动。

作为盲盒第一股,泡泡玛特在二级市场创造出属于自己的神话,挂牌首日开盘一度暴涨超100%,市值迅速超过千亿港元。但三个月后,市值却近乎腰折,股价从最高点2月17日的107.6港元/股最低跌至46.65港元/股。目前,泡泡玛特一直在60港元/股位置上下震荡。

5月11日收盘,泡泡玛特报59.6港元/股,从上市后107.6港元的高点到现在,股价跌幅也达到45%,目前市值为806亿港元,约合人民币670亿元,距高点缩水564亿元。

近日,泡泡玛特又因旗下Skull Panda、一禅小和尚等产品价格从59元涨至69元,引发争议。公司回应称,由于供应链原材料价格上涨,人工成本增加,因此采取提价策略以应对成本抬升。此外,潮流玩具在设计上更加精细,工艺更加复杂也导致了成本的增加。

作为一个低成本、高毛利的行业,这个回应并不能说服外界。涨价背后,泡泡玛特正面临着业绩放缓、股价缩水和竞争加剧等一系列烦恼。

一方面,泡泡玛特的火爆,让曾经纯设计师手工制作、价格高昂、没有成熟产业链、缺少购买渠道的潮玩,开始真正走进大众,潮玩企业或者以名创优品跨界盲盒为代表,都纷纷“杀”入盲盒市场。另一方面,盲盒的本质只是一种营销方式,各行各业利用这个概念开启营销策划,开启一场万物皆盲盒热潮。但也有部分商家滥用盲盒概念倾销过期产品,售卖活体宠物等,滋生出诸多盲盒乱象,也让盲盒的概念逐步祛魅、退温。

业绩放缓,爆款IP销量下滑

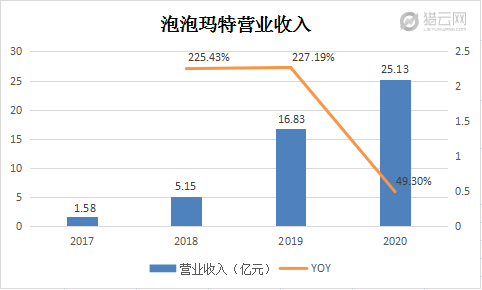

涨价背后,泡泡玛特业绩正在放缓。根据2020年年报,公司全年营收25.13亿元,同比增长49.3%;调整后净利润5.9亿元,同比增长25.9%。但是,增速放缓,2018年、2019年泡泡玛特的营收增长率分别为225.5%、227.2%,2020年则是49.3%,仅为过去发展速度的五分之一。

此次,泡泡玛特选择了非爆款IP进行尝试。未来以MOLLY为代表的核心IP还会否涨价,也引起消费者的担忧。

据悉,单价65元的一款盲盒,总生产成本是23元,占比约为35%。在这23元的生产成本中,支付给艺术家或IP提供商的授权费约5元,商品采购成本18元。

东莞市博宏潮玩公司相关负责人告诉猎云网,90%以上的潮玩生产工厂都集中在东莞,今年以来,原材料、人工等成本确实都在上升,作为盲盒玩具的主要原材料,聚氯乙烯(PVC)成本上升了35%。盲盒的火热,也让厂商订单大增,“过去一年,订单增加了30%,工厂目前可以排的过来。”

据央视财经报道,被广泛应用于建筑材料、工业制品的PVC,今年价格一度达到了近十年的历史高位。PVC价格从1月份的7900元/吨左右,涨到了3月份的9200元/吨左右。进入4月份,价格虽然有一定的回落,但目前仍处于高位。

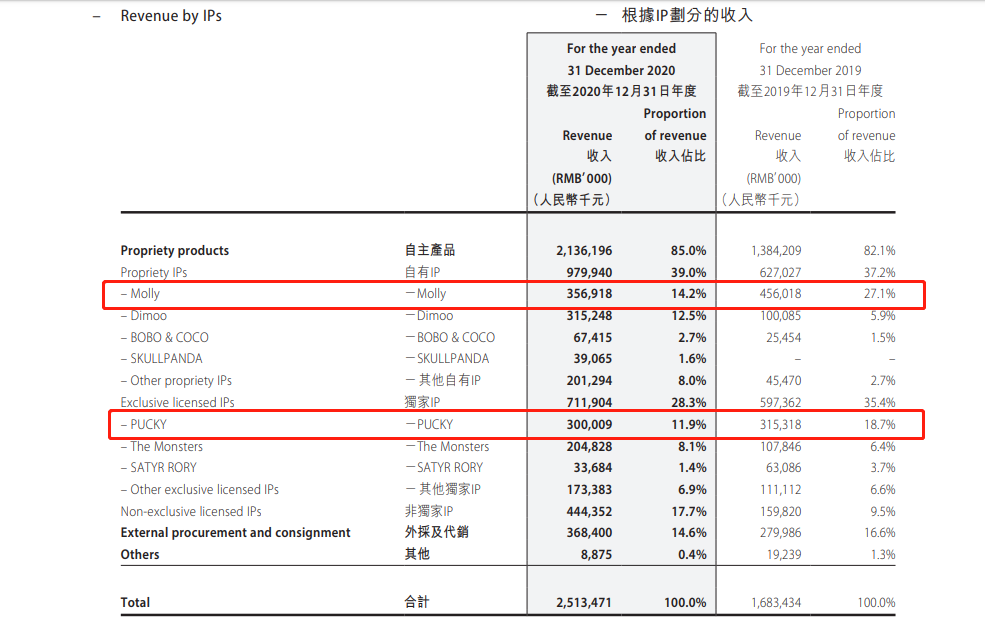

IP和渠道是潮玩行业的核心壁垒。从爆款IP来看,泡泡玛特销量最大的两个IP——Molly和PUCKY盲盒均出现了销量下滑的现象。

Molly2019年的销售额为4.56亿元,占总收入的27.1%;2020年其销售额降至3.57亿元,下降9910万元,占比跌至14.2%;

PUCKY2019年的销售额为3.15亿元,占总收入的18.7%;2020年其销售额降至3亿元,下降1530万元,占比也跌至11.9%。

渠道方面,根据泡泡玛特财报,线下门店方面,泡泡玛特2020年内新开76家零售店,至年底共有187家零售店,2020年期末零售店较去年同期增长64.0%;机器人商店方面,2020年内公司新开526家门店,至年底共有1351家机器人商店,2020年期末机器人商店较去年同期增长63.7%。

也就意味着,去年泡泡玛特平均每个月开6~7家零售店,每天新增1~2家机器人商店。

疯狂开店背后,公司销售费激增,由2019年的3.64亿元增至6.3亿,同比增长73%,管理费用亦同比增加96.5%至2.8亿元。泡泡玛特管理层表示,2021年开店数量可能还会更多一些,主要还是围绕着一线城市、新一线城市和二线城市。

经典IP先有内容再有形象,但以Molly为代表的泡泡玛特头部IP,缺乏内容基因,需要通过线下门店进行持续曝光。这也是为什么即便线上的贡献率不错,泡泡玛特依然在线下不断扩张。

“发不出货”

发货慢是泡泡玛特被争议的另一方面。在小红书、知乎等平台上,关于泡泡玛特不发货的讨论屡见不鲜。截至目前,黑猫投诉平台上相关泡泡玛特的投诉达3582条,投诉集中围绕在发货延迟不退款、货品有瑕疵返厂后无备品不退款等问题,被质疑欺骗消费者。

猎云网在位于朝阳大悦城的泡泡玛特线下店看到,Molly的一天和ViviCat懒坐系列手办前面贴着缺货状态,店员表示补货时间不确定。此外,新品labubu海绵宝宝系列产品,用户线下购买时,需在线上泡泡玛特有赞商城进行下单,店员称是为了避免聚集,让用户获得更好的购买盲盒体验。

值得注意的是,根据财报,泡泡玛特2020年来自零售店的收入10亿,毛利率62%,占总收入比为39.9%;来自在线渠道的收入9.52亿,毛利率为66.4%,占总收入为37.9%。

艾媒咨询发布的《中国盲盒行业研究报告》(以下简称“报告”)显示,2020年12月上半个月,1688平台盲盒及衍生品的成交额是11月同期的2.7倍,加工定制的买家数量同比增长300%。

广州拓新盲盒公仔厂家负责人杨海飞告诉猎云网,周围他认识的很多厂商现在都想转行到盲盒生产中。据他介绍,在新品制作上,品牌一般都会先下一部分订单,等上市销售反馈之后,再决定生产多少。“有时候爆款产品是上市秒光的状态,但厂商一般都是生产多家品牌的货品,会签署相应的保密协议,品牌找我们补货时,我们正在生产其他产品。”

一款潮流玩具的设计制作,需要历经设计、3D打印、建模、工厂签约、生产制作、包装售后六个步骤,整个过程需要3-6个月。

目前,泡泡玛特采用的是周期性MTO模式(Make To Order,面向订单生产),在一个销售周期内统一向代工厂下生产订单,代工厂随之生产。泡泡玛特COO司德曾表示,泡泡玛特会提前6个月做IP规划,包括每个IP推出多少个系列,甚至包括对系列的预计销售额。

此外,过去一年,泡泡玛特因甲醛超标、二次销售等品控问题不断受到争议。

泡泡玛特首席营销官(CMO)果小曾表示,“每个产品都会有一些残次品,我们的量较大,这一问题也会被放大,我们也在不断地改进。4年时间不长,我们和工厂还处在磨合阶段,只能尽力去减少错误率。”据果小介绍,泡泡玛特有一套筛选工厂、监督工艺的流程,同时也在不断增加产品考核的指标。

可米生活创始人靳鑫告诉猎云网,现在已经出现盲盒过热的情况,市场上有成千个SKU,也存在各种蹭热点的产品出现。在盲盒井喷的时代,对于厂商的创新能力、生产能力和供给能力都提出更高要求。也需要消费者最终去选择高性价比、打动其心智的产品。

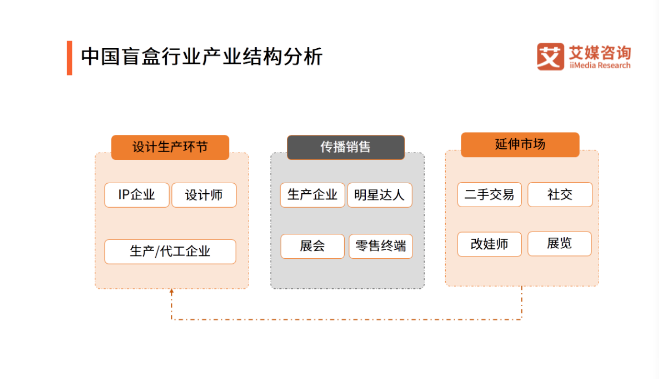

从盲盒的产业结构来看,根据《报告》,盲盒产业当前主要包括设计生产、传播销售以及延伸市场等环节。在延伸市场,“改娃师”等盲盒衍生职业也正在兴起,形成了一个更加细分多样化的产业新链条。

在二手交易上,闲鱼也让成为国内最大的盲盒二级市场,去年闲鱼上有超44万盲盒玩家进行交易,11月闲置盲盒交易额超过了1.2亿元,同比增长超70%,平台一年盲盒交易额接近泡泡玛特一年营收。部分闲鱼头部潮玩玩家年入超200万元。

盲盒也席卷各大社交平台,猎云网从小红书上看到,关于盲盒的笔记高达25万+条。

盲盒也正在搅动着整个潮玩市场,产生一些野蛮现象。IP是潮玩产品的核心,随着更多企业入局盲盒,经常会出现砸钱买IP的现象,甚至很多潮玩圈外人士转行做盲盒设计师,猎云网在各大招聘网站上都看到潮玩设计师、盲盒设计师等职位招聘。

行业竞争加剧

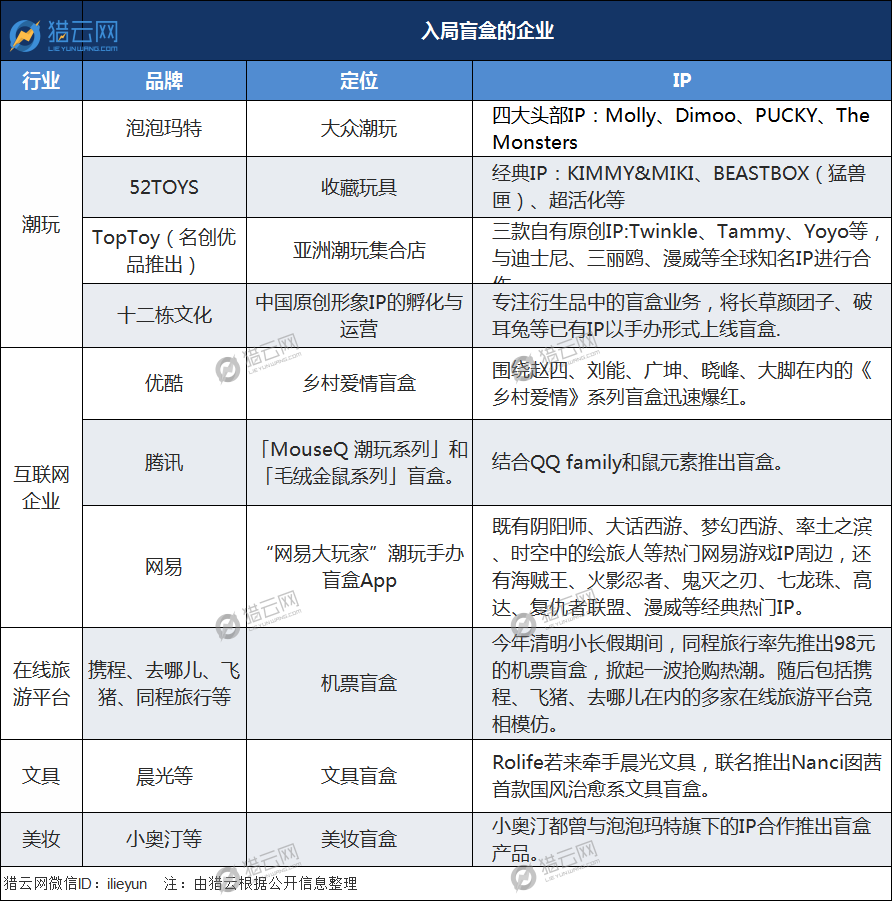

泡泡玛特头部地位也变得岌岌可危。52 TOYS、IP Station等潮玩头部企业纷纷进军盲盒,名创优品也于2020年宣布设立TOPTOY的潮玩集合店,主打平价盲盒。

“KIMMY&MIKI”是52TOYS的原创IP,产品多以盲盒的形式在市场销售。截至目前,系列产品的累计销售数量超过了1000万只。该款产品定位为“有趣的女孩不止一面”,直击女性用户群体心智。

据悉,52TOYS将在2021-2022期间重磅涉猎线下,沉淀玩家,在国内一线、新一线的核心商圈开设门店80家。而名创优品的TOPTOY则宣称要做潮玩界的“安卓系统”。

据Mob研究院《盲盒经济洞察报告》,2017-2019年泡泡玛特复合年增长率达226.3%,市场份额暂时领先,但占比仅8.5%。市场份额紧随其后的二三公司占比分别为7.7%和3.3%,差距并不明显。当前潮玩行业竞争激烈,但行业长尾部分占比近8成。预计我国盲盒行业至少还会迎来5年的高速增长期。

跨界玩家也纷纷“杀”进来分一杯“羹”。以优酷、腾讯和网易为代表的互联网企业,依托自身影视、游戏等IP形象。优酷推出的《乡村爱情》盲盒上线6小时官方便宣布首批预售售罄。

优酷方告诉猎云网,目前盲盒业务还在摸索中,不便对外发声,未来或将以盲盒为主题举行线下活动。

潮玩产品爱好者刘明(化名)认为,今年万物皆盲盒时代的到来,让盲盒这个概念已然不再新奇,未来更多厂家可能会另辟蹊径,比如设计更多开箱方式、更多爆火IP,进一步扩大盲盒受众群体,设计出符合更多年龄层次的人群需求的盲盒产品。

艾媒咨询数据显示,超过3成受访网民认为盲盒噱头过大,产品本身缺乏实用性,超过2成用户认为价格不合理。

可米生活创始人靳鑫认为,泡泡玛特上市之后,更多年轻人喜欢上潮玩品类,用户心智增强的同时,市场也涌入参差不齐的产品,有的只是凸显盲盒属性,产品准入门槛降低,有的里面装的甚至是粗制滥造的产品。

最近,他和很多渠道商沟通,都强调要打造精品,回归到产品的本质,而不是停留在营销层面。靳鑫认为,头部企业将继续占有这个市场的重要比例,市场会迎来优胜劣汰,最终还需要回到产品品质,打造自己的IP,留给消费者作判断。

来源:猎云网