出品|三言财经

作者|王白聿

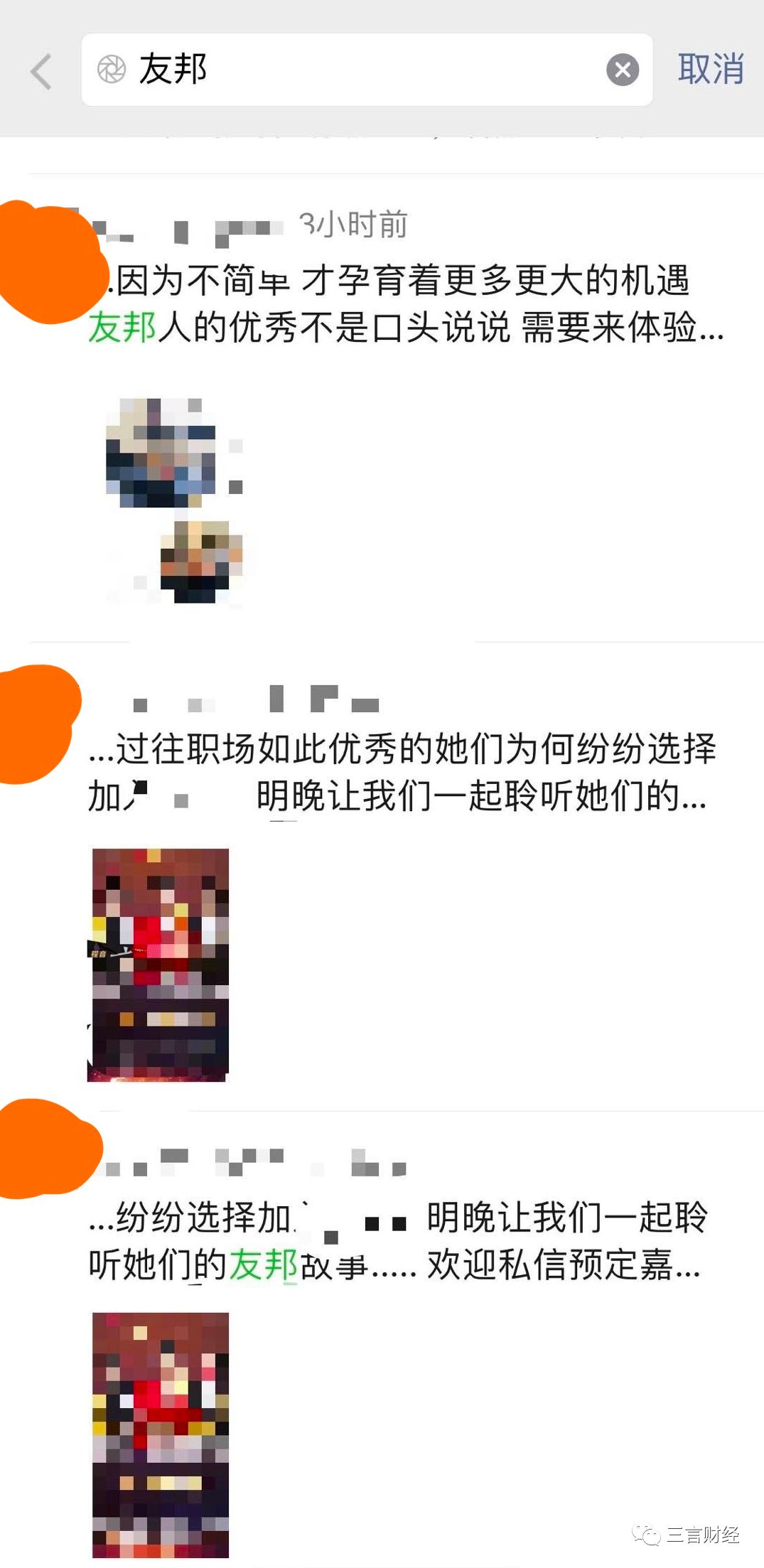

今天是保险公共宣传日,你被保险好友们刷屏了吗?

近几年,身边有越来越多的朋友加入了保险行业,其中不乏媒体人、互联网大厂员工、企业经理……

如今,“保险微商化”,随着越来越多好友转投保险,朋友圈多多少少被保险内容攻占。

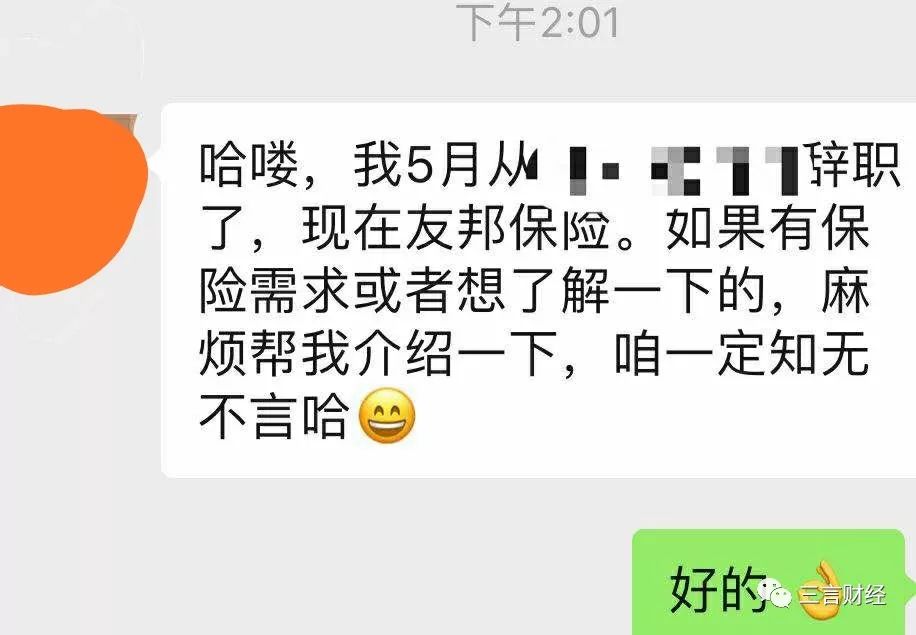

同时,几乎每个月都有人小窗通知你,“朋友,我做保险了,买保险找我呦!”

为什么身边有越来越多人离职去卖保险了?而互联网人投奔友邦保险的居多。

年龄焦虑、工作压力、无法顾家

互联网人被迫转型

年龄焦虑、工作压力、无法顾家,这是姚姚选择转型的原因。

去年夏天,姚姚的代理人邀请她参加保险事业说明会,在那里,她接触到保险的工作机会。在她看来,自己的心路历程能代表绝大多数35岁左右互联网圈的中层。

首先,在互联网行业有年龄的焦虑。

“年龄焦虑在互联网圈尤其明显,我在互联网这个圈子,如果35岁还没到达BAT级别总监,或创业公司级别市场VP,那基本就是下坡路了。位子不尴不尬,高不成低不就。”

近几年,中层成了互联网行业“高危群体”的代名词。中层被集体开刀的新闻屡见不鲜。

“即便想维持住一年税前四五十万薪水的鸡肋职位,还得拼命干活儿。上面有VP、CEO逼你出活儿,下面一帮90后不好管,你在中间受够夹板气。苦逼中层就是这帮人。”

年龄除了带来上升空间的焦虑,还有对身体“失控”的焦虑。

姚姚对这种不可逆转的“失控”深有体会。在某手机厂商工作时,一到发布会就加班到十一、二点,发布会几天每晚加到四五点都是极正常的。

在她看来,创业公司就这个节奏,去哪儿都一样。大公司遇到大项目,也好不到哪儿去。

“我体检心电图就不正常,体检差点以为是冠心病,后来去专科医院,医生说是过度劳累造成的心肌缺血,就是太累了。快40了,实在拼不动了。”姚姚说。

家庭事业平衡问题是让姚姚选择离开原行业的另一个原因。

之前在某手机厂商时,姚姚每天正常晚八点半到家,然而女儿九点睡觉,两人每天相处的时光只有半个多小时。

“马上娃过两三年就要上小学,我是个鸡娃的妈,我肯定是要抓她功课的,但在互联网公司,是无法做到辅导功课的。”姚姚不想把我的精力都给了工作,错失了孩子的成长。

从事业说明会回来后,姚姚开始搜索各种相关咨讯,觉得保险业的确潜力很大,这个行业值得做。再仔细研究,姚姚发现在这个行业她所担忧的问题都不存在,甚至反而是优势。

比如,在保险业年龄是优势,年资越长,客户积累越多,专业知识越扎实。而且身为中年人,更能理解同样作为中年人的客户群体的家庭责任、压力,跟他们有对话能力,更能引发共鸣。

而20多岁的没结婚没小孩的年轻人,跟客户这种共鸣较少,客户更倾向信任30多岁的代理人。

另外,姚姚觉得,在谈一些高净值客户时,三四十岁的气质谈吐,过往经历、经验在身上沉淀的综合素养,也更能取得他们的认同和信任。

“无法想象,一个亿万富翁去和一个20多岁的代理人谈他的数千万资产传承的规划和安排。”

除了没有年龄的束缚外,姚姚发现,保险行业晋升不受限,对应的是薪水不受限。

“这个行业晋升不是等你上面领导走了或者你必须跳槽你才有机会,它是你业绩达标就能晋升。比如,市场总监只有一个,你得熬得等,可能才有机会。但这里是,总监没限制,你业绩够了你就升。”

“其他行业,公司上下级关系微妙,你得把领导哄好,领导掌握你生杀大权,给你定kpi,给你定考核评级。这里不是。”

“这里人人定自己目标,没有领导,你的主管只是辅导你销售技巧、帮你做心理建设。你做好做坏,不是他说了算。”

加入保险行业后,姚姚时间自由了,用她话说,“早上打个卡,就可以全天浪了。”

与姚姚一样,陈铭和Amy也有类似的经历:离职,然后投入完全陌生的保险行业。

在做保险之前,陈铭经历了两个“灭火”行业——纸媒和VC,“记者或者公关的溢价在哪儿?随时被替代,这个行业居然也是青春饭。我们40岁、50岁的未来在哪儿?”

考虑之后,她也选择了投身保险行业。

除了对年龄很宽容外,保险行业的前景也是她看中的因素之一。

“坐在‘马车’和‘火箭’上,是绝对不一样的。”陈铭如是说。

在中国,老龄化在加快。国家统计局发布的报告显示,从2000年到2018年,我国60岁及以上的老年人口从1.26亿增加到2.49亿,几乎增加一倍,占总人口比重从10.2%上升到17.9%,60周岁及以上人口首次超过了0-15岁的人口。

而根据全国老龄工作委员会办公室发布的报告数据,预计到2026年我国老年人口规模将达到3亿人,到2051年达到最大值。

陈铭觉得,国家老龄化带来的是医保和养老的压力,不仅国家在大力发展保险,人均GDP到1万美金也是保险消费的高峰期。

“所以我可以在生娃和坐月子带娃的一年税后收入几十万。感恩保险业的快速发展。”

Amy原来是一家公关公司的HR,但重复性工作、没有价值感、上升空间和自我提升小,让她在一年半前作出离职决定。

作为两家保险公司的客户,她在很多年前就已开始购置保障,其中一家就是友邦。离职后,看中了保险行业的发展趋势和工作时间自主,Amy慎重考虑之下加入了友邦。

为什么那么多人都加入友邦?

收入究竟有多少

在所有受访者给到的答案里,除了外资企业、百年历史外,还有企业氛围和低成本创业。

“我们团队有五分之一是清华北大的。洋气,见过钱,家里情况比较好。这样不会弄的乌烟瘴气。”陈铭笑称。

“我们团队也有几个大专生也很优秀。不是都那么高学历,也不可能。其实我觉得氛围和文化很重要。”

刚加入友邦一个月的刘飞也表示,友邦的竞争机制很公平,多劳多得不劳不得。“这里是没有底薪的,社保也是自己上。收入都是自己挣的,如果达成业绩的话,有佣金和公司的津贴。”

Amy介绍:“友邦提供了创业平台,就是说我们可以利用友邦提供给的平台,筹建自己的团队,而我们省去了办公租金等日常运营管理费用。”在有了自己团队后,除了销售收入和奖金两项收入,还会有管理收入。

相较于其他创业,这种在保险公司平台上创业的形式门槛要低得多,但也意味着团队领导和团队利益捆绑在一起。

陈铭已经有一个近10人的团队,“如果招来4个人,那么我就可以晋升成主管,看的是我的数据。所以我要是看好谁,我就去跟谁聊,然后争取把他挖过来成为我团队的成员,因此,他的每一笔收入我都有提成。整个团队的收入,我也都有收入。”

管理收入已占收入大头,换句话说,月销售收入可能只有1万,但管理收入却有可能超过10万。

据受访者透露,友邦北京分公司最低级别的销售经理L2的2018年月均收入为2.57万,最高级别总监职级D1的2018年月均收入达76万元。(真实性请读者自行判断)

他表示,当然并不是每个人都能高收入。

因为这里没人给你定kpi,目标、业绩,包括时间,都是你自己定,自己安排。

有的人来了几个月,业绩一般,再加上心态不稳,不够自律、不爱学习的话,会越来越差,就容易放弃了。

朋友圈成保险主要宣传途径

高收入没那么容易

在人脉即钱脉的保险行业,刚进入保险行业的人为了出单,往往从身边的人开始,即我们常说的“人情单”。

但老人脉总有做完的时候,姚姚通常让她客户帮忙介绍朋友,自己也会有意识拓展新人脉,“你如果有意识,就会认识更多的人。我已经把保单卖给了我闺女英语培训机构的销售。”

而朋友圈则是最主要的宣传途径,少则一条,多则数条,有的直接发产品信息,有的晒签单成果,有的则是展示自己参加的各类培训课程,这是几乎每天都能看到的保险人们的状态。

对此,有人表示理解,有的则是“见得多了烦了,有时候就顺手屏蔽了”。

对于转型的新保险人,日子也许并不像他们宣称的那么好过。

此前AI财经社报道,“他们中有人卖了一年保险都不敢告诉家人”,因为踏入卖保险的队列,轻则被屏蔽,重则被拉黑,这是社交网络再正常不过的操作。

而且这个行业没有固定收入,新人往往入行后几个月才搞定第一单。初入保险行业,几乎所有人都体会过一段没有收入的日子。

王月表示,其实任何成熟的行业都是金字塔结构,“我底下一万多业务员,确实有月入百万的,几十万的也有一些,但绝大多数,也就是几千到几万不等,正常打工水平。”

“女的更容易因为家庭而加入,但做的好的都是男的,我觉得在友邦2w是个衡量标准,如果平均年收入下来到不了的就艰难。”陈铭表示。

“月入几千的基本就是要被流失掉的,干不下去就走了。”

结语

互联网人投奔保险,至少代表了两点:

互联网不再是神圣行业,人们开始转变择业价值观,卖保险不再是“丢人”的事。

当然,你的朋友圈也在日新月异地不断分化、进化。你是否会屏蔽卖保险好友的朋友圈?

(文中陈铭、姚姚、Amy、刘飞、王月均为化名)