三言财经/蓝洞新消费/鞭牛士/联合报道

手机行业不好混了。

多家国际市场研究机构在今年发布的数据都显示,手机行业开始下滑了。

市场研究公司Counterpoint在2019年2月发布的报告称,2018年全球智能手机市场首次出现下滑,出货量从2017年的15.588亿部下降到了2018年的14.983亿部,降幅为4%。

具体到2018年第四季度,全球智能手机出货量环比下降7%,这已经是连续第五个季度下降。

根据Gartner在5月29日发布的最新研究数据来看,美国和中国的智能手机销量分别下降15.8%和3.2%。

具体到大厂。苹果iPhone在全球智能手机市场的一季度份额降至11.9%,2018年第一季度为14.1%,销量从5410万台下跌至约4460万台。同时,三星份额从20.5%降至19.2%。

6月5日,市场调研机构Canalys公布了2019年智能手机出货量预测报告,由于不确定性普遍存在,加上智能手机审美疲劳和缺乏有意义的创新,成为市场发展主要阻碍,导致消费者换机周期将会变得更长。

该机构预测2019年智能手机出货量预测将降至13.5亿部,同比下降3.1%。

这是全球手机市场调研数据的情况,我们来看看国内手机市场情况。

中国信通院数据显示,2018年12月,国内手机市场总体出货量3567.4万部,同比下降16.3%。

2018年全年,国内手机市场总体出货量4.14亿部,同比下降15.6%,其中智能手机出货量3.9亿部,同比下降15.5%。

Trustdata移动大数据监测平台数据显示,2019年Q1国内手机市场整体出货量有明显萎缩趋势,2019年1月出货量刚刚突破3000万台,同比下降11.4%;2月不到2000万台,同比下降20.1%,3月不到3000万台,同比下降4.1%。

市场增量变小,换机周期变长,销售渠道效率下降,全球市场一片下降和萎缩的哀嚎声。

目前来看,面对手机市场激烈的竞争和不太乐观的大环境,所有的手机厂商都在主动求变,这样才得以更好的生存,多个品牌开始表现出焦虑并开始尝试转型,中国手机市场知名的下沉兄弟OV手机则是比较典型的代表。

蓝洞注意到,OV正将自己曾引以为傲的线下渠道开始逐渐向线上渠道转移。这是一个值得注意和研究的变化,可能是中国手机零售渠道数年来的一个缩影。

走访下沉兄弟OV线下渠道:效率低不赚钱

提到下沉兄弟,熟悉手机行业的人都知道,他们是从步步高旗下分拆出来的OPPO和vivo两大手机品牌,被业界简称为OV。

这两家手机品牌以渗透到中国乡镇级别的线下专卖店为傲。

当华为、小米等手机品牌开始从线上市场转向重视线下市场还在为开设到千家门店庆贺的时候,OV两家的线下门店早就达到数万家。

从下沉兄弟线下策略来看,OV在每个省份都有唯一的省代。省代权限之大超乎想象,他们在OV体系内部有任职占股,同时又以独立公司成为各省封疆大吏。省代直接管理所有销售网点和下沉渠道,和OV没有直接权属与行政关系,各区域销售人员和OV没有直接劳务关系,均为省代的员工。

蓝洞获悉,省代权限超大的一个例子是,即便是地方通信行业连锁卖场的龙头想要和OV合作,也只能和省代合作,可以说OV省代就是OV地方总部。

这在手机行业发展初期,这种模式起到了非常大的作用。和王朝的分封制一样,可以短时间内多点开花,迅速下沉到乡镇街道,但随着手机行业的日渐饱和,分封制开始有了沉重之感。

通过蓝洞在一些区域的走访,部分OV线下店由于效率不高,不少已经开始走向关店裁员。

图片来源:PAIXIN.COM

下沉兄弟的线下渠道可以说是毛细血管级别的渗透。在一些县城或者乡镇的主要手机销售商圈里,OPPO的绿色和vivo的蓝色已经成为街边的主色调。

举例来说,如果这条街上有十家销售手机的门店,那么很可能超过9家都挂着OV的门头,剩下的那一家很可能是中国移动或者中国联通的门头。

以人口密集度较高的省份为例,某些城市的有一条几百米长的手机销售主要聚集地,其中有十多家OV门店,两家虽然同出步步高,但分拆后毕竟各为其主,在同一片区域也会为争夺客源而展开竞争。

有经销商向我们透露,OV此举如同「养蛊」,不考虑渠道布局在一条街上开上数十家门店,生意好的时候大家都有钱赚卖的都是OV的手机,生意不好的时候就相互竞争厮杀。

在市场价格日趋透明化的过程中,多位OV经销商对我们表示,现在由于线上电商渠道的挤压,线下售卖手机所得的利润越来越低,部分已经开始放弃OV专卖店,或在售卖OV的同时引入销售其他手机品牌。

据行业人士向蓝洞透露,近期华为海外市场人和货正在大规模撤退,前段时间一份某券商机构分析师对海思内部访谈后出的报告中透露,华为自己预判海外市场一年要丢6000-8000万台的量。这部分量只能想办法从国内市场补回来,目前华为正在把海外团队内调到国内,而大多数产品输送到下沉渠道,那么将会对整个线下市场形成挤压,势必会对OV的线下渠道造成很大影响,这也是OV目前线下压力大的原因之一。

专卖店走访:线上产品冲击线下渠道

在采访中,一名在山东某地开OV专卖店四年的店主李智(化名)告诉我们,OV现在推出的线上电商产品正在冲击线下,线上产品高配低卖,很多消费者来店里求购线上推出的产品,但店里却无法满足用户需求,已经造成经销商的客户流失。

而来自马鞍山的经销商石佳(化名)则表示,他是一路陪伴着步步高走过来的,已经卖了十年步步高产品,从学习机到手机,但现在已经感觉到OV的价格竞争越来越激烈,利润越来越低,店里出货量也不断下降。

“之前一个月能卖二三百台,到现在每个月的出货量都不足一百台。”石佳说。

最初打价格战的时候,石佳也会给消费者送礼,但后来因为利润实在太微薄无法再送了。再加上现在整体环境不佳,需要丰富店里的产品线,他还引进了小米生态链产品,相对产品多样,用户群体丰富,线上线下价格也比较透明。

据了解,OV的销售模式为三级分销体系,从ASM(区域销售经理)到SE(销售执行经理)到督导(TL),最后到最基层的导购(brand advisor),导购属于直接接触用户的人群。

图片来源:PAIXIN.COM

另有专卖店店主向我们表示,目前由于线下房租上涨,导购人员成本也比较贵,人均效率很差,这导致了整体坪效严重不佳。

李智透露,现在手机产品质量明显提升,使用寿命变长,更新换代频率下降,随着大环境的影响,用户更换手机的频次更低,产品同质化越来越严重、生意越来越难做,这些原因都让他店里的OV出货量大不如前。

在以前价格不透明时,一部手机赚300-500元非常容易,如今各家品牌性能都差不多,并且还公开做起了横向比较广告,这也让消费者能很快通过互联网了解到手机之间的性价比。

“说白了,以前通过信息不对称还能多赚点钱,现在互联网让价格透明了,而且人人都能上网随时查询,线下的产品和渠道现在并无太高竞争力。不少用户都是拿我们当体验店看手机,转身就上网下单,第二天电商就送到家了,导致专卖店成了摆设。”李智称。

这些缩影让下沉兄弟的十万毛细血管专卖店有些尴尬。

有行业人士告诉蓝洞,在经历了数年的野蛮生长后,OPPO和vivo在线下渠道已经开始了不断的渠道优化,这个过程中有经销商主动放弃的,也有被动取消销售资格的。同时伴随而来的还有一些地区近40%的促销员被裁减,数以万计的促销员转投别家。

“尽管这尚且不能称之为线下渠道崩盘,但是OV在近一年来线下渠道退出或萎缩的传闻不绝于耳,同时OV也开始在线下渠道大量的减少促销员的投入,减少物料的投入,甚至减少经销商的利润空间。”业内人士透露。

OV产品策略改变:性价比频现,产品与定价拧巴

说到性价比这个词,提的最多的应该是小米,如果非要再强调一下,他们更喜欢提极致性价比。

鉴于小米的电商模式基本上去掉了中间流通环节,可以让小米手机在价格、配置上找到中间点,让用户以比较低价格购买到配置比较好的产品。

小米手机的模式先做电商再拓线下,先从互联网打品牌,再慢慢布局线下渠道,而OV兄弟则一开始便是传统手机销售模式,先从线下铺货开始,沿袭了步步高的经销商套路,生生靠着全国开店模式,将OV手机做到了市场前列。

此前的OV一直被「厂妹机」、「低配高价」两个偏负面的词汇缠绕。我们拿就拿去年发布的依然在售的机型来举例。

2018年8月,OPPO同时发布了R17和R17 PRO两款产品,率先开卖的R17搭载高通670处理器售价2999元,而同期发布的搭载高通710处理器的R17 PRO直到11月才正式开卖,售价却高达4299元。

时至今日,搭载高通670处理器的R17已经降价到了2499元,而采用同样高通710处理器的R17 PRO售价依然坚挺在4299元。

但这一切却在今年4月开始发生改变。

今年4月发布的OPPO Reno,还是熟悉的高通710处理器,同样配置最低的6GB+128GB版本,售价仅为2999元。

再到realme和K3这两款同样OPPO旗下的产品,1599元的起步价真可谓不那么OPPO了。尽管OPPO中国区总裁沈义人嘴巴上说着不在乎性价比,但是从今年4月以来OPPO新机的表现可以看出其身体还是蛮诚实的。

下面再来看vivo的产品怎么改变的。

2019年3月,vivo在三亚发布了主打型号X27,搭配的还是高通710处理器,最低配置的8GB+128GB的为3198元起,价格非常vivo,但是比起兄弟OPPO的R17 PRO依然省下来足足1000元,而同月发布的旗下iQOO却是采用的高通855处理器,售价却一路杀到了2478元起。

这多品牌运作交错,这复杂的定价,这低配高价的别扭,OV兄弟倒是一脉相承,都开始了拧巴的线下与线上的博弈。

我们可以注意到,OV都开始发布新品牌,虽然处理器不是手机的全部,但其核心在于决定手机的性能。采用相同的处理器,但价格却相差很多,这到底是什么原因呢?

「性价比超高」这个词语在今年以前,都是和OV两个品牌无关的,是什么原因导致了两大品牌集体改变品牌策略?

图片来源:PAIXIN.COM

有媒体解读称,OV为了摘掉「厂妹机」、「低配高价」的帽子可谓用心良苦,调整产品线发力线上才是目的。

OPPO的Reno、K3以及子品牌的realme无不是瞄准线上人群,所以即便是同样的高通710处理器,也能从R17 PRO的4299元售价拉低到1599元起。而vivo的iQOO一开始就扯下了遮羞布高调宣称自己是线上品牌,相比之下或许比OPPO的遮遮掩掩更磊落一点。

请问用户为什么要花4299元去买相同配置的R17 PRO而不去买1599元的K3?

业内分析人士称,OV之所以不约而同发布不同品牌,主要是为了不冲击传统线下渠道的OV传统品牌,新品牌则主要是为了线上渠道销售,从几款手机相同的处理器但价格相差很远来看,OV有点想迈开步子学习极致性价比但又舍不得线下渠道的积累。

但更多的可能是对线下渠道封疆大吏的忌惮。毕竟,这些省代可都是跟了OV好多年的老伙计,在信息不透明的时代,渠道价差大,最终都由消费者买了单,品牌和代理赚的盆满钵满,但在移动互联网大量普及的今天,去渠道和去中介的趋势正在各行各业发生。

所有品牌都将直面消费者,而这是OV必须要解决历史渠道问题。

当然,无论是OPPO还是vivo怎么用线上款或子品牌作为挡箭牌,我们都已经从产品线的调整上可以看出,两大品牌重点产品发力线上已经是司马昭之心路人皆知。

OV营销打法改变:从电视综艺模式到互联网营销

从上面的分析我们可以看到,OV已经从品牌策略、产品策略、定价策略上进行了调整,从另一个非常重要的营销打法策略来看,OV也开始从硬广模式逐渐向线上互联网营销模式转变。

说起OV两大品牌的市场投入,估计全球手机圈的品牌都回眼红。一线城市哪里的广告牌最贵就做哪里,哪个品牌的综艺节目火就冠名哪个,哪个艺人最近出名就签哪个。OV两家几乎把中国最出名的艺人代言全包圆了,让其他手机品牌连签个代言人都找不到人可签,这种格局可以说是自手机发明以来的几十年未见的场景。

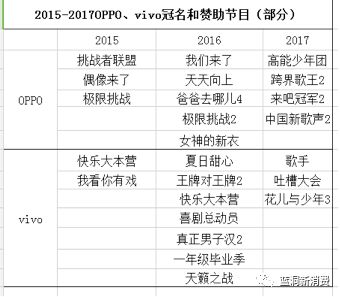

OPPO最著名的一句广告词,充电五分钟,通话两小时。据说足足花了100亿元广告费来洗脑用户,但外部无从考证,但我们可以通过其在2015年到2017年三年的冠名和赞助节目来判断。

OV冠名和赞助的部分综艺节目

从2015年开始,从湖南卫视到浙江卫视,从江苏卫视到东方卫视,只要有综艺节目,总能看到OV的身影。

根据公开报道,2014年底,在湖南卫视2015黄金广告资源招标会上,OPPO和vivo分别以4亿和3.5亿的高价拿下《偶像来了》和《快乐大本营》的冠名。次年vivo更是以7亿的价格继续独家冠名《快乐大本营》,OPPO则以5亿拿下《我们来了》。

2016年OV加大了在各大台头部综艺的投入,相加超过十档,囊括湖南卫视、浙江卫视、东方卫视的王牌综艺,如《爸爸去哪儿》、《极限挑战》等。

图片来源网络

2017开年,OPPO赞助了《奔跑吧》第五季,而临时代班《奔跑吧》的综艺新星迪丽热巴则成为OPPO最新代言人。

真是「天下综艺千千万,OPPO、vivo各一半」!

从代言人来看,据不完全统计,OPPO签约的代言人就分别有周杰伦、李易峰、张震、杨洋、杨幂、鹿晗、迪丽热巴、陈伟霆、TFBOY、杨紫、张一山、郑凯……而vivo也不甘示弱签约的代言人就包括宋仲基、彭于晏、鹿晗、周冬雨、斯蒂芬 · 库里、蔡徐坤、刘雯、王嘉尔、倪妮……

我们知道,传统电视的辐射观众更多以线下用户为主,OV的综艺营销策略也给产品销售带来了火箭一般上升的增长。

IDC的数据显示,2018年第四季度,OPPO在中国销量份额为19.6%,vivo为18.8%,去年同期分别为17.5%和16.5%,均有不同程度增长。

Counterpoint的全球数据显示,OPPO和vivo在2019年第一季度,全球销量市场份额分别为8%和7%,去年同期则分别为6.1%和5.4%。

不过有趣的是,今年我们可以发现原本各大卫视综艺节目中原本OV的冠名被拼多多所取代,经常包下主要地铁站、机场、户外广告位的OV也开始减少了。

拼多多深谙五环外的消费者才是其核心用户,不管是冠名综艺节目的冠名还是明星代言的营销方式,其最有效拉动的恰恰是线下人群,拼多多这是开始向OV偷师线下营销之道。

那OV的营销有什么变化?

OV的市场营销投入只不过是从线下挪到了线上,从卫视的综艺节目替换为各大视频网站的网络综艺节目,从户外、机场、地铁站的地毯式广告替换为抖音、微博等线上广告形式。

很显然,线上广告的优势在于能够精准的锁定线上用户人群。OV要改变厂妹机的观感,要走进大城市的网络生活,要挤进大城市年轻人的碎片时间,显然传统的线下受众不再是OV重点关注对象和目标用户。

营销模式打法的转变,将核心资源和优势集中到线上,意味着辐射线下人群的可能性将减少,广告做得少了,用户就会怀疑OV品牌怎么了,线下渠道的销量将受到影响,依靠OV赖以生存的渠道商的利益可能被影响,很可能面临渠道商大规模反水的问题。

从影响线下到影响线上的市场营销变化,反映了OV在这个手机市场敏感变化时期的精准把握。相比日渐饱和的线下渠道,广阔无限的线上用户才是未来的重点市场。

一曲断舍离,OV和他们的代理商们迟早要经历。

零售渠道变革来临:必须与用户互动

OV的几大策略转型背后,其实反映了原有线下渠道模式的陈旧单一、重渠道不重视用户的低效率模式,这种模式跟用户之间无直接联系、无互动,而且低端暴力、人力驱动下效率低,是非常过于传统的销售模式。

渠道模式可以理解为To B的模式,渠道商是你的客户,只要把产品卖给了渠道商,就算完成了销售。

零售模式可以理解为To C的模式,社会上的活人是你的客户,只有把产品亲自送到每一个消费者手里,才算完成销售。

我们来举两个不同品牌的例子来看看线下渠道。第一个是联想手机。

联想手机最开始和中国三大运营商合作推出定制机,这其实就是To B的模式,把手机卖给运营商,运营商再利用自己在全国的营业厅零售网络捆绑增值服务卖给用户,只需要搞定运营商就好,至于市场上消费者的需求是什么,对To B的业务线来说并不重要。

后来的故事大家都知道了,小米打着为发烧而生的旗号生生夺取了市场份额,这句口号的意思其实就是直面消费者,解决消费者的手机痛点,彼时的手机市场刚刚从功能机到智能机的切换,小米准确用高性价比击中了大量用户的心智。

就连以前专注于为运营商提供定制机的华为也推出了面向消费者的品牌,现在的华为手机火到爆炸,而那个曾经出货量位居全球前列的联想手机去哪了。

图片来源网络

我们再来举一个汽车零售渠道的例子,曾经贵为全国第一4S店集团的庞大集团。

6月12日,汽车经销商行业传来重磅消息,汽车经销商集团庞大集团在5月13日因资不抵债被债权人申请重组,该公司曾获得互联网公司58集团投资。庞大集团董事长庞庆华接受采访时确认了此事,预计详细公告将在月底出炉。

汽车经销商,也就是大家俗称的4S店,也就是汽车线下零售渠道,目前是消费者购车的主要消费渠道,你可以类比为手机中的省代模式。

庞大集团这么大的4S店集团公司说破产就破产。

客观说,如今汽车4S店购车的体验并不好,不少商家利用普通用户不了解汽车专业知识和信息不对称进行不合理赚钱,今年闹得沸沸扬扬的用户奔驰4S店维权事件更是爆出各种金融服务费潜规则,一度将线下汽车零售渠道推向舆论风暴。

也许,庞大的事件只是一个企业发展遇阻的缩影,但其深刻预示着汽车线下零售渠道即将迎来新的变革。

他山之石可以攻玉。

如今的新能源车新势力品牌基本上都是选择在线销售方式与自建体验店,国外的比如特斯拉,国内的蔚来等,都是采取直营方式,没有中间商赚差价,而且可以很好的了解消费者的直接需求,和消费者直接沟通。

如何做到直接和消费者沟通?

何以解忧,唯有线上。

OV的纠结:转线上不易,甩线下更难

一旦OV确定线上模式成为未来主要战场,那势必要和跟随自己数年的线下渠道商说再见,但再见可能并不容易。但不转又不行,线下渠道增长已经见顶,并且效率正在降低,是等着被蚕食还是忍痛转型,这是个问题。

代理商们可没那么容易被激活,被甩掉。

从前叫人家小甜甜,现在叫人家牛夫人。一旦转型加剧,OV将很有可能造成即渐渐失去线下渠道商的信任。

再有一个问题,OV企业从根本来说还是一家传统制造企业,并不具备互联网基因,与原生互联网品牌竞争将面临资源投入和时间投入的问题,此时的互联网思维并不是你砸了多少钱广告,而是当家人和员工是否具备全局的互联网运作方式,我们目前很难看出OV的互联网基因。

此外,与小米全家桶相比,OV目前产品过于单一,假如真的构建了互联网销售策略,巨大的流量只卖几款手机么,那显然性价比会比较差,小米全家桶则告诉你,除了卖给你手机,还卖给你手环、扫地机器人、平衡车、电饭煲……

那OV是不是也可以有全家桶?也可以有,但时间是他们最大的敌人。

而当下最棘手的问题是,如何一边转向互联网,一边安抚好经销商。

从目前OV产品重兵布阵线上市场的格局、从OV对于线下用户人群市场投入的力度、从OV对于线下渠道投入的人力物力财力各种方面来看,放弃线下市场转型线上市场已经初现端倪,未来OV的经销商又该由哪一个头部品牌来承接呢?

我们得到的消息是,华为与小米都在各地悄悄接盘效率差、坪效低的OV线下店。

有退就有进,OV退出来的线下渠道很快又被还在为尽可能覆盖更多线下市场,甚至因为没有合适位置开设门店的荣耀和小米机会,但是要想全部吃下OV线下渠道的所有门店,估摸这两个品牌也有心无力。

但线上的竞争,真的来了,却又才刚刚开始。